Bollo sulle fatture elettroniche: come e quando si paga

Sai che la soglia prevista per il pagamento dell’imposta di bollo sulle e-fatture è cambiata? E che le modalità per il versamento in via telematica possono essere estese?

Aderire alla fatturazione elettronica con la normativa che cambia può essere faticoso. In questo articolo ti spiegheremo le nuove regole in materia di imposta di bollo con il Decreto Semplificazioni 2022; ti parleremo delle agevolazioni e delle scadenze, quindi delle modalità di pagamento del bollo sulle fatture elettroniche.

Il nostro programma di fatturazione SumUp Fatture ti consente di creare fatture professionali in cui applicare l’imposta di bollo in modo facile e conforme alla Legge.

Le novità con il Decreto Semplificazioni

Con l’obbligo di fatturazione elettronica, prima verso le Pubbliche Amministrazioni e poi verso i privati, è stato regolamentato anche l’assolvimento dell’imposta di bollo sulle fatture elettroniche. Tuttavia, con la recente legge di conversione 4 agosto 2022 n. 122, coordinata al testo del Decreto Semplificazioni (DL del 21.06.2022 n. 73), sono state introdotte ulteriori agevolazioni fiscali, soprattutto per i contribuenti di piccole dimensioni.

È bene ricordare che il versamento dell’imposta di bollo per le e-fatture è a cadenza trimestrale. Tuttavia, se l’imposta di bollo non raggiunge una certa soglia, può essere pagata successivamente rispetto alla data di scadenza ordinaria, senza interessi né sanzioni.

Di quale soglia parliamo?

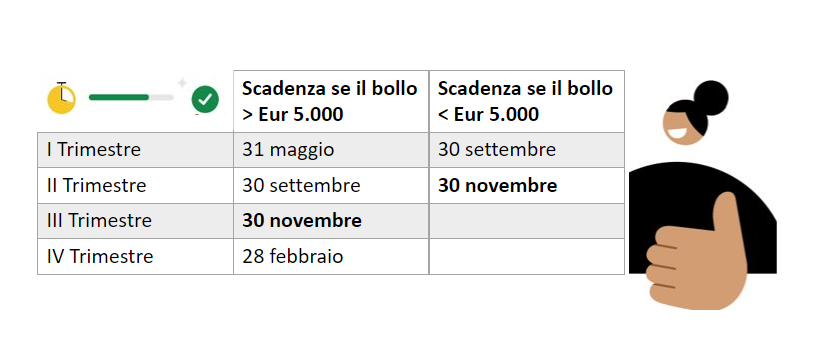

Da nuove disposizioni, aumenta da 250 a 5.000 euro il limite di importo entro il quale può essere fatto il versamento dell’imposta di bollo. Quindi, se la somma dovuta complessivamente al I trimestre solare non supera l'importo di 250 euro, il contribuente potrà pagare entro la data prevista per il versamento dell'imposta del secondo trimestre (30 settembre).

Se l'importo per i primi due trimestri solari non supera i 250 euro, il pagamento può essere versato entro la scadenza prevista per il terzo trimestre solare (30 novembre).

Per le fatture elettroniche emesse dal 1° gennaio 2023, se l'imposta relativa al I trimestre o alla somma degli importi per i primi due trimestri solari non supera i 5.000 euro, il pagamento dell'imposta di bollo potrà essere fatto entro il 30 novembre dell’anno di riferimento.

È importante tenere a mente che la marca da bollo virtuale differisce dalla marca da bollo digitale, che riguarda invece le istanze e le dichiarazioni presentate alle PA per via telematica. Per questo caso occorrerà rifarsi al servizio @e.bollo dell’Agenzia delle Entrate.

Quando pagare l'imposta di bollo

L’Agenzia delle Entrate ad ogni trimestre solare verifica che su tutte le e-fatture trasmesse al Sistema di Interscambio sia stata correttamente applicata la marca da bollo virtuale, se prevista. Nella pratica, sul file XML della fattura, questo si traduce con il campo relativo al bollo valorizzato a «SI» .

Dall’esito di questa analisi vengono stilati due elenchi:

Elenco A (non modificabile), con gli estremi delle fatture con il corretto assoggettamento a bollo;

Elenco B (modificabile), con gli estremi delle fatture che invece non riportano l’indicazione prevista, nonostante siano soggette alla marca da bollo.

L’accesso agli elenchi è possibile all’interno della propria area riservata del cassetto fiscale (in Fatture e Corrispettivi), dal giorno 15 del mese successivo a ogni trimestre, mentre la modifica dei dati dell’elenco B è attuabile fino l’ultimo giorno del mese successivo alla chiusura del trimestre solare interessato.

Una volta ricevute le richieste di modifica, l’AdE calcolerà l’imposta di bollo dovuta, e il contribuente potrà visualizzarne l’esito entro il quindicesimo giorno del secondo mese successivo alla chiusura del trimestre.

Calendario delle scadenze

Potremmo riassumere in questo modo il calendario delle scadenze fiscali:

Controlli e sanzioni

Nel caso in cui, mediante le procedure di verifica sopraindicate, l'Agenzia delle Entrate rilevasse il ritardato, omesso o esiguo versamento dell'imposta dovuta sulle e-fatture inviate, trasmetterà al contribuente (o al suo intermediario delegato) una comunicazione per via telematica, contentente:

i dettagli fiscali del cedente/prestatore;

l'anno d'imposta e il trimestre solare interessato;

gli elementi dell'anomalia riscontrata;

l'importo dovuto dell'imposta, della sanzione* e degli interessi.

* prevista dall’articolo 13, comma 1, del decreto legislativo n. 471/1997, ridotta a un terzo.

Se il contribuente non procede al pagamento, totale o parziale, delle somme entro 30 giorni dalla ricezione della comunicazione, il competente ufficio dell'AdE provvederà all'iscrizione a ruolo a titolo definitivo, trasferendo quindi la pratica all’esattore.

È buona regola controllare periodicamente la propria area riservata in Fatture e Corrispettivi e consultare il proprio commercialista sul da farsi in casi di questo tipo.

Come pagare l’imposta di bollo

Il pagamento della marca da bollo prevede due modalità, ossia:

Addebito diretto sul conto corrente bancario del soggetto IVA. A questo proposito, sarà necessario indicare all’interno della specifica area del portale Fatture e corrispettivi, l’Iban del contribuente su cui verrà addebitato l’importo del bollo.

Una volta inoltrato il pagamento, il soggetto IVA riceverà una prima ricevuta di conferma d’invio del pagamento e una seconda relativa all’esito positivo o negativo dello stesso.

Modello F24, proprio dell’Agenzia delle Entrate e disponibile sul portale.

In questo secondo caso, occorrerà indicare il codice tributo di riferimento, da inserire nella sezione “Erario” in relazione alle somme presenti nella colonna “Importo a debito versati”. Ricordiamo i seguenti:

2521 - Imposta di bollo sulle e-fatture – I Trimestre;

2522 - Imposta di bollo sulle e-fatture – II Trimestre;

2523 - Imposta di bollo sulle e-fatture – III Trimestre;

2524 - Imposta di bollo sulle e-fatture – IV Trimestre;

2525 - Imposta di bollo sulle e-fatture – Sanzioni;

2526 - Imposta di bollo sulle e-fatture – Interessi.

Sul nostro programma di fatturazione SumUp Fatture, potrai applicare agevolmente la marca da bollo alle tue fatture, abilitando la voce dalle Impostazioni del profilo, nella sezione “Tasse e registrazione”.